Новости

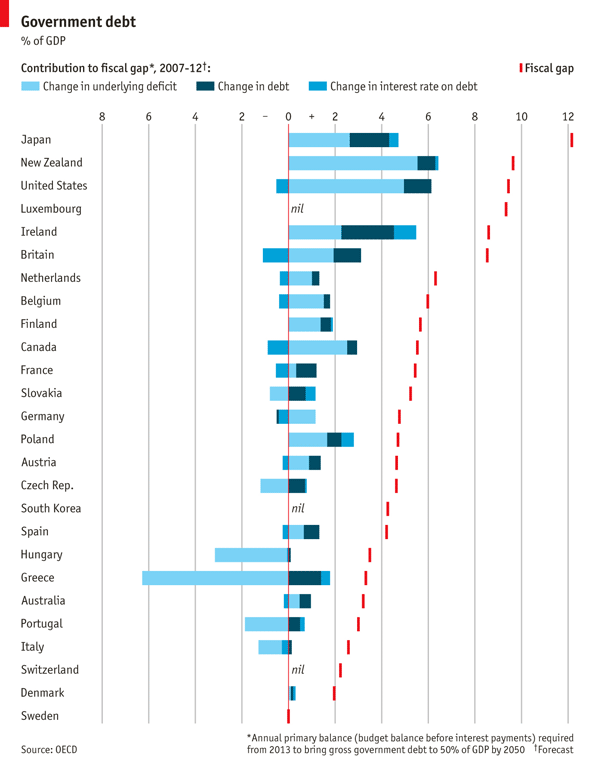

Ми показали на графіку фіскальний геп, який визначається як бюджетний профіцит (без урахування відсотків), який треба буде мати урядам з 2013 року, якщо вони хочуть скоротити державну заборгованість до 50% від ВВП до 2050 року. Візьмемо США. Поточний борг до ВВП злегка вище 100%. Для того, щоб скоротити борговий тягар в частці від ВВП наполовину до 2050 року уряду потрібен середній бюджетний профіцит приблизно в 10% від ВВП (до прийняття до уваги виплат відсотків). Це набагато більший профіцит, ніж той, який був би в разі, якби борг залишався стабільним під час Великої Рецесії; борг до ВВП становив лише 65% в 2007 році (57% в 2000). Для США збільшення цієї фіскальної діри було пов'язано в основному з істотними дефіцитами за останні п'ять років. В інших країнах у цьому винен істотне зростання боргу (як в Ірландії, де держава приймала на себе масивні банківські борги). У кількох країнах винен велике зростання процентних ставок, тоді як в Британії і США процентні ставки фактично трохи скоротили цю прірву.

Так що ж це значить? Це не означає, що США потрібні термінові програми, щоб повернути фіскальний баланс до первинного профіциту в 10% від ВВП. Звичайно, при високій заборгованості зростають витрати, але є не так багато причин думати, що 50% від боргового рівня - це правильний напрямок, або, що важка економія - кращий шлях консолідації, ніж боргова стабілізація в поєднанні з відповідними інвестиціями в майбутнє зростання.

Що вказує на те, що хоча боргове навантаження може бути компонентом кризи, вона не є початок або кінець історії. Аргументи на користь формулювання «США незабаром можуть зіткнутися з грецької ситуацією» упускають деякі дуже важливі компоненти грецької проблеми. Якщо подивитися вище, то швидше за «країни єврозони з великим дефіцитом поточного рахунку» провісники кризи більше, ніж країни «з великим борговим навантаженням». Економіка зі своєю власною валютою може витримати великі боргові навантаження без скочування в кризу. Економіка зі своєю валютою і постійним профіцитом рахунку поточних операцій може насміхатися над «боргової мудрістю» і як і раніше уникати кризи. Так довго, поки назва цієї країни Японія. Без варіантів.

Перекладено новинним порталом про форекс FxTeam.ru

It is not a debt crisis, Economist, Apr 12

Так що ж це значить?